Պահեստներում ապրանքների մնացորդի ձևավորում |

|

Պահեստներում ապրանքների մնացորդի ձևավորում |

|

Հաճախ հարց է առաջանում, թե ինչու՞ Վաճառքի պատվեր, Վաճառք կամ Վաճառքի վերադարձ փաստաթղթերը ձևակերպելուց հետո պահեստում ապրանքների մնացորդները չեն փոփոխվում։ Թվարկենք այն փաստաթղթերի ցանկը, որոնց միջոցով ձևավորվում է պահեստ(ներ)ում ապրանքների մնացորդները։ 1.Ապրանքների մուտք (+), 2.Ապրանքների ելք (-), 3.Ապրանքների տեղաշարժեր պահեստների միջև (+/-), 4.Ապրանքների տրամադրում առաքիչին (-), 5.Ապրանքների վերադարձ առաքիչից (+)։ Նշված բոլոր փաստաթղթերը կարող եք տեսնել ծրագրի ուղղորդիչից բացելով Ապրանքների հաշվառում ենթահամակարգի Փաստաթղթեր բաժինը։ Ապրանքների տեղաշարժ պահեստների միջև փաստաթուղթը, ինչպես նաև մեկից ավել պահեստների հաշվառում ենթադրող տեղեկատուները ծրագրում երևում են, եթե ակտիվացրած է Դրույթներ → Ընդհանուր բաժնի Պահեստների հաշվառում պարամետրը։ Պահեստին վերաբերող փաստաթղթերում գործողություններ կատարելու, ինչպես նաև դրանք դիտելու համար անհրաժեշտ է տվյալ Օգտագործողն ունենա համապատասխան պահեստներին հասանելություն։ Ըստ օգտագործողների պահեստների հասանելիության և այն կարգավորելու մասին տե՛ս Պահեստների հասանելիություն ըստ օգտագործողների և Նոր Օգտագործողներ, օգտագործողների հասանելիություններ և իրավասություններ բաժիններում։ Ապրանքների մուտք փաստաթուղթը ձևակերպվում է ապրանքի արտադրության կամ ձեռքբերման դեպքում։ Ապրանքների ելքը ձևակերպվում է ապրանքների՝ գնորդներին առաքման հետ կապ չունեցող դուրսգրման դեպքում՝ գույքագրումից, խոտանից և այլ ելքերի դեպքում։ Ապրանքների տեղաշարժ պահեստների միջև փաստաթուղթն օգտագործվում է պահեստների միջև ապրանքների տեղափոխման գործընթացում: Այժմ գծապատկերի միջոցով տեսնենք թե ինչպես է տեղի ունենում ապրանքների շարժը պահեստում՝ վաճառքի գործընթացում․

1.Ինչպես պրեսելինգի (պատվերների հիման վրա), այնպես էլ վանսելինգի (մեքենայից վաճառք) դեպքում պահեստում ապրանքների մնացորդը նվազում է ոչ թե Վաճառքի պատվեր կամ Վաճառք փաստաթղթերի հիման վրա, այլ ստեղծելով Ապրանքների տրամադրում առաքիչին փաստաթուղթը։ Այս դեպքում ապրանքների մնացորդները պահեստում նվազում են, իսկ ըստ առաքիչի ապրանքների մնացորդն (ապրանքի մնացորդն առաքիչի մեքենայում)՝ ավելանում։ 2.Ձևակերպվում է վաճառք, որի արդյունքում առաքիչի ապրանքների մնացորդը նվազում է։ 3.Երբ գնորդը հետ է վերադարձնում ապրանքները և ձևակերպվում է Վաճառքի վերադարձ փաստաթուղթը, պահեստում ապրանքների մնացորդները չեն ավելանում։ Վերադարձված ապրանքներն ավելանում են առաքիչի մեքենայում ապրանքների մնացորդներին։ 4.Գնորդից վերադարձված ապրանքները պահեստ մուտքագրելու համար անհրաժեշտ է ստեղծել Ապրանքների վերադարձ առաքիչից փաստաթուղթը։ Վերը թվարկված բոլոր գործընթացների արդյունքում պահեստ(ներ)ում ձևավորված ապրանքների մնացորդները կարելի է դիտել Ապրանքների մնացորդներ հաշվետվությունում։ |

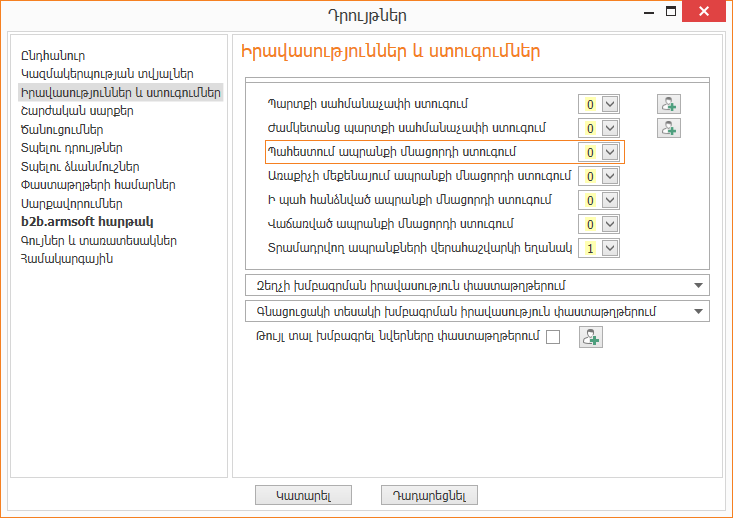

Ինչպես արդեն նշվել էր նախորդ հարցի պատասխանում, պահեստ(ներ)ում ապրանքների մնացորդները կարելի է դիտել Ապրանքների մնացորդներ հաշվետվությունում։ Հաճախ այս հաշվետվությունում արտացոլվում են ապրանքների մնացորդների բացասական քանակներ։ Վերջինս ձևավորվում է, եթե ծրագրում համապատասխան ստուգումը ակտիվացված չէ և նախորդ հարցում թվարկված փաստաթղթերի միջոցով, պահեստից ելքագրում են ավելի շատ ապրանքներ քան առկա են։ Պահեստում ապրանքների մնացորդների ստուգում կատարվում է Դրույթներ → Իրավասություններ և ստուգումներ բաժնի Պահեստում ապրանքի մնացորդի ստուգում պարամետրի միջոցով։

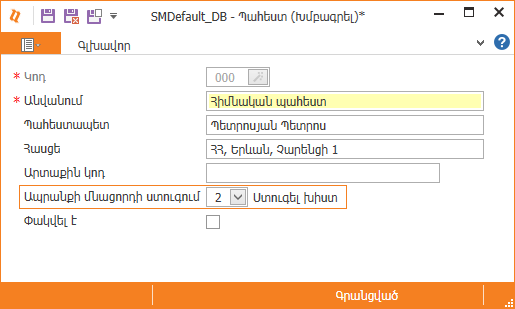

Նշված պարամետրը վերաբերում է բոլոր պահեստներին։ Սակայն յուրաքանչյուր պահեստի համար կարելի է սահմանել ընդհանուր արժեքից տարբերվող արժեք։ Գործողությունը կատարելու համար անհրաժեշտ է ծրագրի ուղղորդիչից բացել Տեղեկատուների ձևավորում → Պահեստներ։ Տեղեկատուի Ապրանքի մնացորդի ստուգում դաշտում նշել տվյալ պահեստի համար նախընտրելի ստուգման տարբերակը։

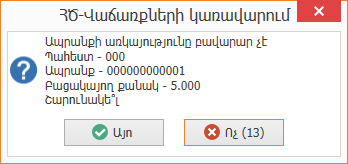

Դաշտին կից ընտրման ցուցակում առաջարկվում են հետևյալ արժեքները՝ 0-Չստուգել, 1-Զգուշացնել, 2-Ստուգել խիստ արժեքները։ 0-Չստուգել արժեքը նշված լինելու դեպքում կարելի է ստեղծել պահեստից ապրանքները ելքագրող անվերջ քանակությամբ փաստաթղթեր, որի արդյունքում էլ հենց առաջանում է պահեստում ապրանքների բացասական մնացորդ։ 1-Զգուշացնել արժեքը նշված լինելու դեպքում, պահեստում ապրանքների առկայությունից ավել քանակով ապրանքներ ելքագրելիս կստանաք հետևյալ զգուշացնող հաղորդագրությունը․

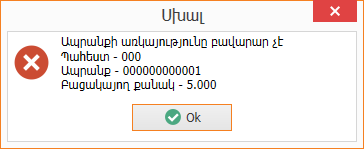

Ոչ պատասխանը նշելու դեպքում փաստաթուղթը չի գրանցվի, իսկ Այո պատասխանը նշելու դեպքում ապրանքները կելքագրվեն և պահեստում կառաջանա ապրանքների բացասական մնացորդ։ 2-Ստուգել խիստ արժեքը նշված լինելու դեպքում պահեստում ապրանքների առկայությունից ավել քանակով ապրանքներ ելքագրելիս կստանաք հետևյալ արգելող հաղորդագրությունը․

Այս դեպքում փաստաթուղթը չեք կարող գրանցել և պահեստում ապրանքների բացասական մնացորդ չի առաջանա։ |

Հաճախ, ոչ ճիշտ փաստաթղթավորման արդյունքում, Ապրանքների մնացորդներ հաշվետվությունում արտացոլվող մնացորդները կարող են տարբերվել պահեստում առկա փաստացի մնացորդներից։ Եթե պահեստն արդեն գույքագրված է, կամ այլ ծրագրում արտացոլված է պահեստի փաստացի մնացորդները, ապա վերջիններս հնարավոր է ներմուծել ՀԾ-Վաճառքների Կառավարում ծրագիր։ Նշված գործողությունը նկարագրված է Ապրանքների առկայության ներմուծում բաժնում։ |