Հավելյալ ծախսերի բաշխում |

|

Հավելյալ ծախսերի բաշխում |

|

Հավելյալ ծախսերի բաշխում փաստաթուղթը օգտագործվում է նյութական արժեքների ձեռքբերումների հետ կապված ծախսերի (տրանսպորտային, բեռնման և բեռնաթափման ծախսումներ և այլն) բաշխման համար: Փաստաթղթի պատուհանը կազմված է 3 էջերից` Ընդհանուր, Նյութական արժեքների ցուցակ և Գործառնություններ:

Գլխավոր մասի դաշտերը հետևյալն են.

Ամսաթիվ |

Հավելյալ ծախսերի բաշխում փաստաթղթի ստեղծման ամսաթիվը: Համակարգն ավտոմատ առաջարկում է ընթացիկ ամսաթիվը: |

Փաստաթղթի N |

Հավելյալ ծախսերի բաշխում փաստաթղթի համարը: Համակարգն ավտոմատ առաջարկում է այս փաստաթղթի հերթական համարը: Այն առաջարկվում է նաև սեղմելով CTRL+M ստեղների համադրությունը կամ դաշտին կից |

Հիմք փաստաթուղթ |

Հավելյալ ծախսերի բաշխում փաստաթղթի համար հիմք հանդիսացող Պահեստ մուտքի օրդեր փաստաթուղթը, որին վերաբերում է հավելյալ ծախսը և որի վրա պետք է կատարվի բաշխումը: |

Ընդհանուր էջի տեսքը հետևյալն է.

Դաշտ |

Նշանակություն |

Արժույթ |

Հավելյալ ծախսի ձեռքբերման արժույթը: |

Արտարժույթի փոխարժեք |

Նշված արժույթի դրամային համարժեքը: Այս դաշտն ավտոմատ լրացնում է համակարգը` արժույթի փոխարժեքը փնտրելով Արտարժույթի փոխարժեքներ տեղեկատուում: Այստեղ փնտրվում է այնպիսի տող, որի ամսաթիվը համընկնում է փաստաթղթում լրացված ամսաթվի հետ: Այդպիսի տողի բացակայության դեպքում ընտրվում է մոտակա ամսաթվով տողը: Եթե արժույթն ազգային դրամն է, ապա Փոխարժեք և առ դաշտերում գրվում է մեկ: |

Մատակարար |

Լրացվում է մատակարարի կոդը: Սա ոչ պարտադիր դաշտ է: Այս դաշտի արժեքից ելնելով լրացվում է Անվանում դաշտը, որը կարելի է խմբագրել: Եթե Գործընկերներ տեղեկատուում տվյալ մատակարարը գրանցված չէ, նրան կարելի է ավելացնել անմիջապես այս պատուհանից` սեղմելով |

Մատակարարի հաշիվ |

Այս դաշտում լրացվում է մատակարարի հաշիվը: Մատակարար դաշտը լրացված լինելու դեպքում լրացված հաշիվը պետք է լինի այնպիսին, որի համար հաշվառումն ըստ գործընկերների թույլատրված է: |

Տրված կանխավճարի հաշիվ |

Այս դաշտը նախատեսված է մատակարարին տրված կանխավճարի և կրեդիտորական պարտքի փոխմարման համար: Եթե գոյություն ունի տրված կանխավճար, որը ցանկանում եք ավտոմատ փոխմարել կրեդիտորական պարտքի հետ, ապա պետք է այս դաշտում լրացնել տրված կանխավճարի հաշիվը: Այնուհետև, Գործառնություններ էջում |

ԱԱՀ-ի հաշիվ |

ԱԱՀ-ի հաշիվը: |

Դուրս գրման եղանակ |

Լրացվում է մատակարարի կողմից հարկային հաշվի դուրս գրման եղանակը` էլեկտրոնային կամ թղթային |

Ձեռքբերման փաստաթղթի N |

Լրացվում է ձեռքբերման փաստաթղթի համարը: |

Ձեռքբերման փաստաթղթի ա/թ. |

Լրացվում է ձեռքբերման փաստաթղթի ամսաթիվը: |

Մեկնաբանություն |

Մեկնաբանություն փաստաթղթի վերաբերյալ: |

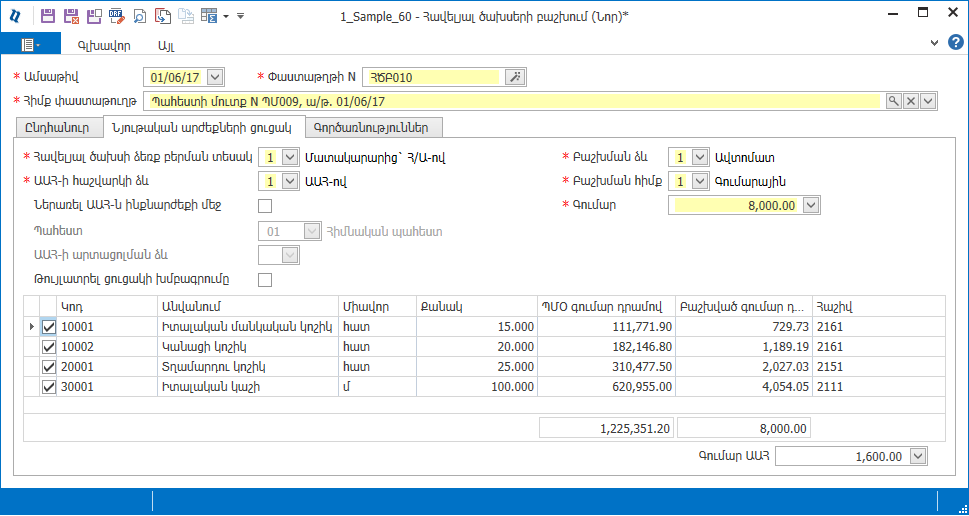

Նյութական արժեքների ցուցակ էջի տեսքը հետևյալն է.

Այս էջում լրացվում են հավելյալ ծախսի ձեռք բերման տեսակը, գումարը և հիմք փաստաթղթի նյութական արժեքների ցուցակը:

Դաշտ |

Նշանակություն |

Հավելյալ ծախսի ձեռք բերման տեսակ |

Այս դաշտի համար նախատեսված են հետևյալ տեսակները. Մատակարարից` Հ/Ա-ով, Առհաշվից` միակողմանի գնման ակտով, Առհաշվից` երկկողմանի գնման ակտով և Առանց հարկերի: Ելնելով ընտրված տեսակից` Գործառնություններ էջում

|

ԱԱՀ-ի հաշվարկի ձև |

Այս դաշտն ակտիվ է, երբ Հավելյալ ծախսի ձեռք բերման տեսակ դաշտում նշված է Մատակարարից` Հ/Ա-ով: Այս դաշտը կարող է ընդունել հետևյալ արժեքները` ԱԱՀ-ով, Առանց ԱԱՀ կամ Զրոյական ԱԱՀ: |

Ներառել ԱԱՀ-ն ինքնարժեքի մեջ |

Դրոշակը նշված լինելու դեպքում ԱԱՀ-ի գումարը կներառվի նյութական արժեքների ինքնարժեքի մեջ: |

Պահեստ |

Այս դաշտում պատկերվում է պահեստի կոդը, որտեղ գտնվում են այն նյութական արժեքները, որոնց վրա կատարվում է հավելյալ ծախսերի բաշխումը: |

ԱԱՀ-ի արտացոլման ձև |

Այս դաշտն ակտիվ է, երբ Ներառել ԱԱՀ-ն ինքնարժեքի մեջ դրոշակը նշված է: Այս դաշտը կարող է ընդունել հետևյալ արժեքները` Չարտացոլել ԱԱՀ-ն շրջանառության մեջ, որի դեպքում գործառնությունները գեներացնելիս ԱԱՀ-ի գումարը չի արտացոլվում ԱԱՀ-ի դեբետային հաշվի վրա, և Արտացոլել ԱԱՀ-ն շրջանառության մեջ, որի դեպքում ԱԱՀ-ի գումարը արտացոլվում է ԱԱՀ-ի դեբետային հաշվի վրա: |

Թույլատրել ցուցակի խմբագրումը |

Անվանացուցակի տողերը մի մասի վրա բաշխումը կատարելու համար անհրաժեշտ է նշել Թույլատրել ցուցակի խմբագրումը դրոշակը: |

Բաշխման ձև |

Հավելյալ ծախսերի բաշխման ձևը. 1- Ավտոմատ, 2- Ձեռքով: |

Բաշխման հիմք |

Հավելյալ ծախսերի բաշխման հիմքը. 1- Գումարային, 2- Քանակային, 3- Քանակի և գործակցի արտադրյալը: Գործակիցը նշվում է Նյութական արժեքներ տեղեկատուում: |

Գումար |

Գումար դաշտում լրացվում է բաշխման ենթակա գումարը: |

Գումար ԱԱՀ |

Այս դաշտում հավելյալ ծախսի գումարի հիման վրա ավտոմատ լրացվում է ԱԱՀ-ի գումարը, կարելի է խմբագրել: Փաստաթղթում ավտոմատ գործառնություններ գեներացնելիս որպես ԱԱՀ-ի գումար համակարգն առաջարկում է այս դաշտում նշված գումարը: Տեղեկանք հարկային հաշիվների վերաբերյալ հաշվետվությունում որպես տվյալ հաշվի ԱԱՀ-ի գումար նույնպես լրացվում է այս թիվը: |

Նյութական արժեքների ցուցակը ունի հետևյալ սյուները`

Սյուն |

Նշանակություն |

|

Բաշխումը կատարվում է միայն նշված դրոշակներով տողերի վրա. դրոշակները խմբագրելու համար անհրաժեշտ է նշել Թույլատրել ցուցակի խմբագրումը դրոշակը: Ցուցակում բոլոր տողերը նշելու կամ նշումը հանելու համար կարելի է սյան շապիկի վրա մկնիկով կատարել կրկնակի կտտոց: |

Կոդ |

Նյութական արժեքի կոդը: |

Անվանում |

Նյութական արժեքի անվանումը: |

Միավոր |

Չափման միավորը: |

Քանակ |

Հիմք փաստաթղթում նյութական արժեքի քանակը: |

ՀԾԲ գործակից |

Հավելյալ ծախսերի բաշխման գործակիցը: Այս սյուննը ցուցադրվում է, եթե Բաշխման հիմքը 3` ՔանակxԳործակիցն է: Գործակիցը հարկավոր է լրացնել Նյութական արժեքներ տեղեկատուում: |

ՊՄՕ գումար դրամով |

Հիմք փաստաթղթում նյութական արժեքի դրամային գումարն է, այն հանդիսանում է գումարային բաշխման հիմքը: Բաշխումը կատարվում է տեսակարար կշռի սկզբունքով: |

Բաշխված գումար դրամով |

Բաշխման արդյունքում նյութական արժեքի դրամային գումարի աճը: Դաշտը կարելի է խմբագրել եթե Բաշխման ձևը ընտրված է Ձեռքով: |

Հաշիվ |

Նյութական արժեքի հաշիվը: |

|

|---|

Հավելյալ ծախսի բաշխման արդյունքում նյութական արժեքների գների կլորացումից առաջացած շեղման գումարը վերագրվում է ցուցակի վերջին տողի գումարին: |

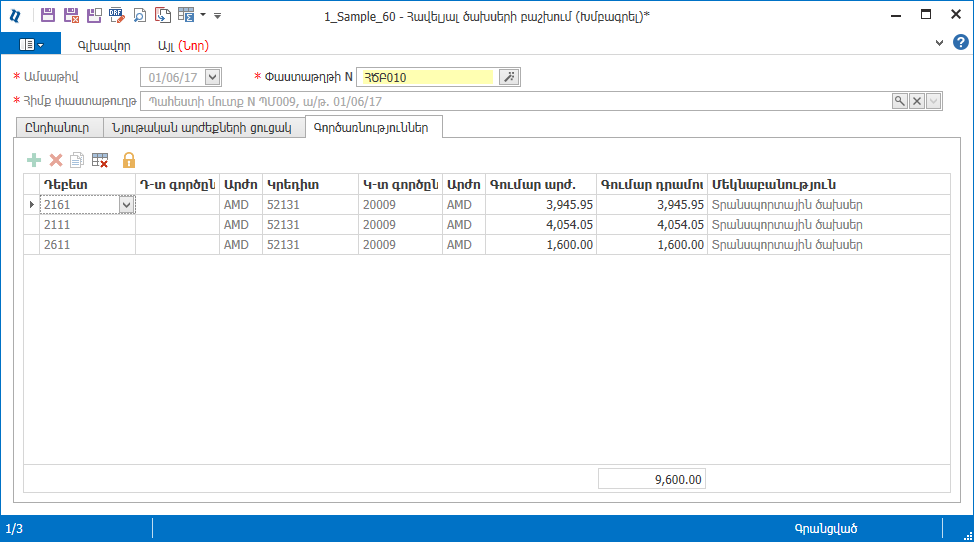

Գործառնություններ էջի տեսքը հետևյալն է.

Այս էջում ձևակերպվում են փաստաթղթի գործառնությունները: Գործառնություններ էջում նախատեսված են հետևյալ կոճակները.

Պատկեր |

Նշանակություն |

|

Ավելացնել տվյալ փաստաթղթին անհրաժեշտ նոր գործառնություն: |

|

Գործառնությունների ցուցակում ավելացնել նոր տող` պատճենելով ընթացիկ տողի արժեքները: |

|

Գործառնություններից հեռացնել ընթացիկ տողը: |

|

Հեռացնել բոլոր լրացված գործառնությունների տողերը: Բոլոր գործառնությունները հեռացնելուց հետո, հասանելի է դառնում նյութական արժեքների ցուցակի հիման վրա գեներացնել գործառնությունները |

|

Գործառնությունների գեներացման կոճակը հասանելի է, երբ ոչ մի գործառնության տող լրացված չէ: Նյութական արժեքների ցուցակի հիման վրա ստեղծվում են գործառնությունների տողեր հետևյալ սկզբունքով. միևնույն հաշվով նշված նյութական արժեքների տողերը գումարային ներկայացվում են մեկ տողով որպես դեբետ, իսկ որպես կրեդիտ լրացվում է մատակարարի հաշիվը: Կախված Հավելյալ ծախսի ձեռք բերման տեսակ դաշտի արժեքից` կարող է լրացվել գործառնության ևս մեկ տող: Եթե տեսակը նշված է Մատակարարից` Հ/Ա-ով, ապա որպես դեբետ լրացվում է դրույթների Հաշիվներ էջից ԱԱՀ-ի դեբետային հաշիվ-ը, իսկ կրեդիտ լրացվում է մատակարարի հաշիվը: Եթե տեսակը նշված է Առհաշվից` միակողմանի գնման ակտով կամ Առհաշվից` երկկողմանի գնման ակտով, ապա դեբետը չի լրացվում, իսկ որպես կրեդիտ լրացվում է դրույթների Հաշիվներ էջից Եկամտային հարկի կրեդիտային հաշիվ-ը: Գործառնության գոնե մեկ տողի առկայության դեպքում այս կոճակի փոխարեն հայտնվում է Գործառնությունների խմբագրման ռեժիմ (թույլատրված |

Փաստաթուղթը գրանցվում է Հիշել ![]() , Հիշել և փակել

, Հիշել և փակել ![]() , Հիշել և նոր

, Հիշել և նոր ![]() կոճակները սեղմելիս, այն տարբերությամբ, որ Հիշել և փակել կոճակը սեղմելիս պատուհանը փակվում է, իսկ Հիշել և նոր կոճակը սեղմելիս թույլատրվում է լրացնել ու գրանցել հերթական փաստաթուղթը:Վերջին դեպքում որոշ դաշտեր, ինչպես նաև Հիմք փաստաթուղթ դաշտը, նյութական արժեքների ցուցակը և գործառնությունները, դատարկվում են, իսկ որոշ մուտքի դաշտեր էլ մնում են անփոփոխ, որոնք հերթական փաստաթղթի համար կարելի է խմբագրել: Սևագիր

կոճակները սեղմելիս, այն տարբերությամբ, որ Հիշել և փակել կոճակը սեղմելիս պատուհանը փակվում է, իսկ Հիշել և նոր կոճակը սեղմելիս թույլատրվում է լրացնել ու գրանցել հերթական փաստաթուղթը:Վերջին դեպքում որոշ դաշտեր, ինչպես նաև Հիմք փաստաթուղթ դաշտը, նյութական արժեքների ցուցակը և գործառնությունները, դատարկվում են, իսկ որոշ մուտքի դաշտեր էլ մնում են անփոփոխ, որոնք հերթական փաստաթղթի համար կարելի է խմբագրել: Սևագիր ![]() կոճակի միջոցով փաստաթուղթը հիշվում է սևագիր վիճակում, այսինքն այն չի արտացոլվում համակարգի ոչ մի հաշվառման մեջ: Դա ծառայում է միայն փաստաթղթի դաշտերում մուտքագրված արժեքները հիշելու, իսկ այնուհետև փաստաթուղթը լրացուցիչ ստուգելուց հետո գրանցելու համար:

կոճակի միջոցով փաստաթուղթը հիշվում է սևագիր վիճակում, այսինքն այն չի արտացոլվում համակարգի ոչ մի հաշվառման մեջ: Դա ծառայում է միայն փաստաթղթի դաշտերում մուտքագրված արժեքները հիշելու, իսկ այնուհետև փաստաթուղթը լրացուցիչ ստուգելուց հետո գրանցելու համար:

Հավելյալ ծախսերի բաշխում փաստաթղթի հիման վրա կարելի է ստեղծել Վճարման հանձնարարագիր և Դրամարկղի ելքի օրդեր փաստաթղթերը: Դրա համար պետք է Փաստաթղթերի մատյանում կամ ՆԱ Փաստաթղթերի մատյանում կանգնել տվյալ Հավելյալ ծախսերի բաշխում փաստաթղթի տողի վրա և կոնտեքստային ցանկից ընտրել Ստեղծել փաստաթղթի հիման վրա... հրամանը: Ստեղծվող փաստաթղթի հիմնական դաշտերը լրացվում են հիմք փաստաթղթի համապատասխան դաշտերի արժեքներով: Վճարման հանձնարարագրի օրինակով, եթե Հավելյալ ծախսերի բաշխում փաստաթղթում լրացված է Մատակարար դաշտը, ապա Վճարման հանձնարարագրի Գործընկեր, Ստացող և Կրեդիտ հաշիվ.N դաշտերում լրացվում են տվյալ գործընկերոջ կոդը, անվանումը և հաշվարկային հաշիվը: Արժույթ դաշտում լրացվում է Հավելյալ ծախսերի բաշխում փաստաթղթի արժույթը, Գումար արժ. դաշտում` Հավելյալ ծախսերի բաշխում-ի Գումար և Գումար ԱԱՀ դաշտի հանրագումարը: Գումար դրամով դաշտում լրացվում է նշված հանրագումարի համարժեքը դրամով. որպես փոխարժեք վերցվում է Հավելյալ ծախսերի բաշխում փաստաթղթում նշված փոխարժեքը: Վճարման նպատակ դաշտում լրացվում են Համաձայն Հ/Ա բառերը և մատակարարի կողմից դուրս գրված հաշիվ-ապրանքագրի համարը, եթե այն լրացված է Հավելյալ ծախսերի բաշխում փաստաթղթի Հ/Ա-ի համար դաշտում: Եթե լրացված է նաև Մատակարարի հաշիվ դաշտը, ապա այդ դաշտի արժեքը լրացվում է Վճարման հանձնարարագրի Գործառնություններ էջի Թղթակցող հաշիվ դաշտում և, այնուհետև, առաջարկվում է գործառնության դեբետային մասում:

Տես ավելին`

Ի՞նչ դեպքերում կարող է առաջանալ շեղում սինթետիկ հաշիվների և նյութական արժեքների մնացորդների միջև

Գործառնություն գրանցելիս կամ հեռացնելիս կարմրում է հաշվի մնացորդը