Ինքնարժեքի վերահաշվարկ |

|

Ինքնարժեքի վերահաշվարկ |

|

Ապրանքների հաշվառման ժամանակ կարող են առաջանալ իրավիճակներ, երբ հետին թվով գրանցված փաստաթղթի տվյալների խմբագրումը բերում է ապրանքի ինքնարժեքի սխալ հաշվարկի: Դիտարկենք ապրանքի իրացման պարզագույն իրավիճակ։

Փաստաթուղթ |

Քանակ |

Գին |

Գումար |

Մուտք N1 |

20 |

300 |

6000 |

Մուտք N2 |

10 |

375 |

3750 |

Ելք N1 |

-8 |

325 |

- 2600 |

Մուտք N3 |

10 |

405 |

4050 |

Ելք N2 |

-6 |

350 |

- 2100 |

Մնացորդ |

40-14=26 |

|

9100 |

Վերոնշյալ օրինակում մուտքերը գոյացնում են միջին ինքնարժեքներ և հանդիսանում են հիմք հետագա ելքերի համար։ Բայց ի՞նչ կկատարվի, եթե օրինակ հեռացնենք Մուտք N2 փաստաթուղթը կամ փոփոխենք Մուտք N1 փաստաթղթում նշված գինը։ Այդ դեպքում Ելք N1, Ելք N2 փաստաթղթերով ձևավորված ինքնարժեքները պետք է փոխվեն։

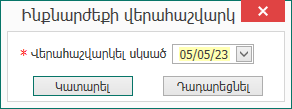

Ստեղծված իրավիճակը շտկելու համար բավարար է վերագրանցել բոլոր փաստաթղթերը։ Այդ գործողությունը կատարելու համար օգտագործվում է Ինքնարժեքի վերահաշվարկ գործիքը։ Ինքնարժեքի վերահաշվարկ գործողությունը սկսած որևէ ամսաթվից կատարում է փաստաթղթերի վերագրանցում, որն էլ կարգավորում է ինքնարժեքը:

Դաշտ |

Նշանակություն |

Վերահաշվարկել սկսած |

Նշվում է այն ամսաթիվը, որից սկսած կատարվում է փաստաթղթերի վերագրանցումը: |