Ի՞նչ դեպքերում կարող է առաջանալ շեղում սինթետիկ հաշիվների և հիմնական միջոցների մնացորդների միջև |

|

Ի՞նչ դեպքերում կարող է առաջանալ շեղում սինթետիկ հաշիվների և հիմնական միջոցների մնացորդների միջև |

|

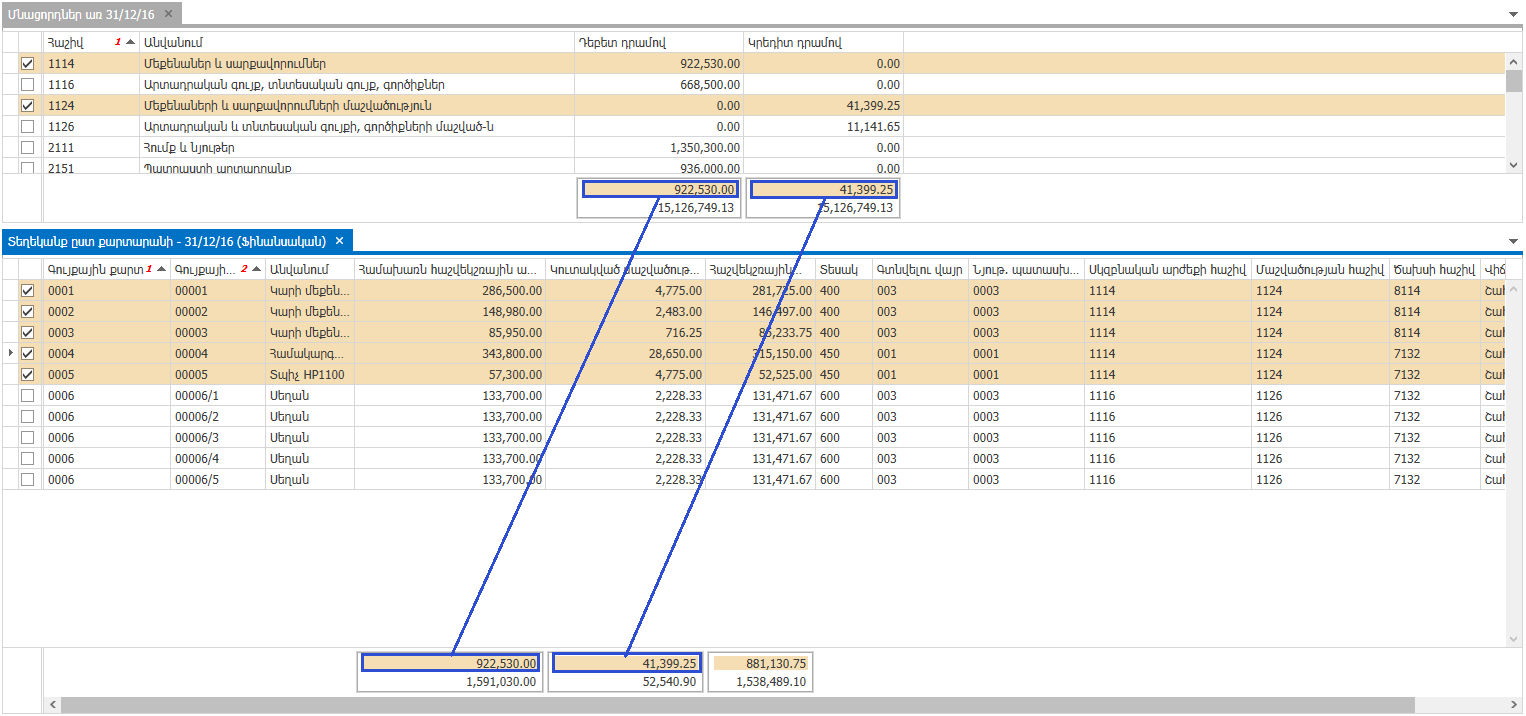

ՀԾ-Հաշվապահ համակարգի հետ աշխատանքի ընթացքում կարող է ստեղծվել իրավիճակ, երբ նշված ամսաթվով սինթետիկ հաշվի մնացորդը տարբերվում է այդ հաշվով հաշվառվող հիմնական միջոցների հանրագումարից:

Հիմնական միջոցների անալիտիկ և սինթետիկ թվերը ստուգելու համար պետք է միևնույն ամսաթվով կանչել Հաշվապահություն ենթահամակարգից Մնացորդներ և Հիմնական միջոցներ ենթահամակարգից Տեղեկանք ըստ քարտարանի հաշվետվությունները: Տեղեկանք ըստ քարտարանի հաշվետվության մեջ պետք է նշել միևնույն հաշվով հաշվառվող հիմնական միջոցների տողերը և համախառն հաշվեկշռային արժեքների և կուտակված մաշվածության հանրագումարները համեմատել Մնացորդներ հաշվետվության սինթետիկ հաշիվների մնացորդների հետ:

Շեղումները կարող են առաջանալ հետևյալ դեպքերից.

•Հիմնական միջոցների հետ կատարվել են գործողություններ, որոնց սինթետիկ գործառնությունները չեն գրանցվել

•Հիմնական միջոցների հաշվառման համար նախատեսված փաստաթղթի գործառնությունների հաշիվները և գումարները խմբագրվել են օգտագործողի կողմից և չեն համապատասխանում մուտքագրված հիմնական միջոցներին

•Սինթետիկ հաշվով գրանցվել են գործառնություններ, որոնց հիմքը հիմնական միջոցների հաշվառման համար նախատեսված փաստաթուղթ չէ, օրինակ` Հիշարար օրդեր:

Շեղման պատճառները հայտնաբերելու համար պետք է կատարել հետևյալ քայլերը.

•Պարզել շեղման առաջացման առաջին ամսաթիվը

•Գտնել այն փաստաթղթերը, որոնք շեղման պատճառ են հանդիսացել: Դրա համար պետք է կանչել շեղման ամսաթվի համար ՀՄ-ների գործողությունների մատյանը և ստուգել, թե արդյո՞ք բոլոր փաստաթղթերի հաշվապահական ձևակերպումները գրանցված են (այդ փաստաթղթերի համար Գործառնության դաշտը դատարկ է), կամ արդյո՞ք ձևակերպման գումարները համապատասխանում են հիմնական միջոցների գումարներին:

•Եթե 2-րդ կետում նշված դեպքերը չեն հայտնաբերվել կամ հայտանբերելուց և կարգավորելուց հետո շեղումը չի վերացել, ապա պետք է կանչել ստուգվող հաշվի գործառնությունների մատյանը կամ T-հաշիվը և ստուգել, արդյո՞ք բոլոր գործառնությունները գրանցված են հիմնական միջոցների հաշվառման համար նախատեսված փաստաթղթերով: