Հաշիվներ |

|

Հաշիվներ |

|

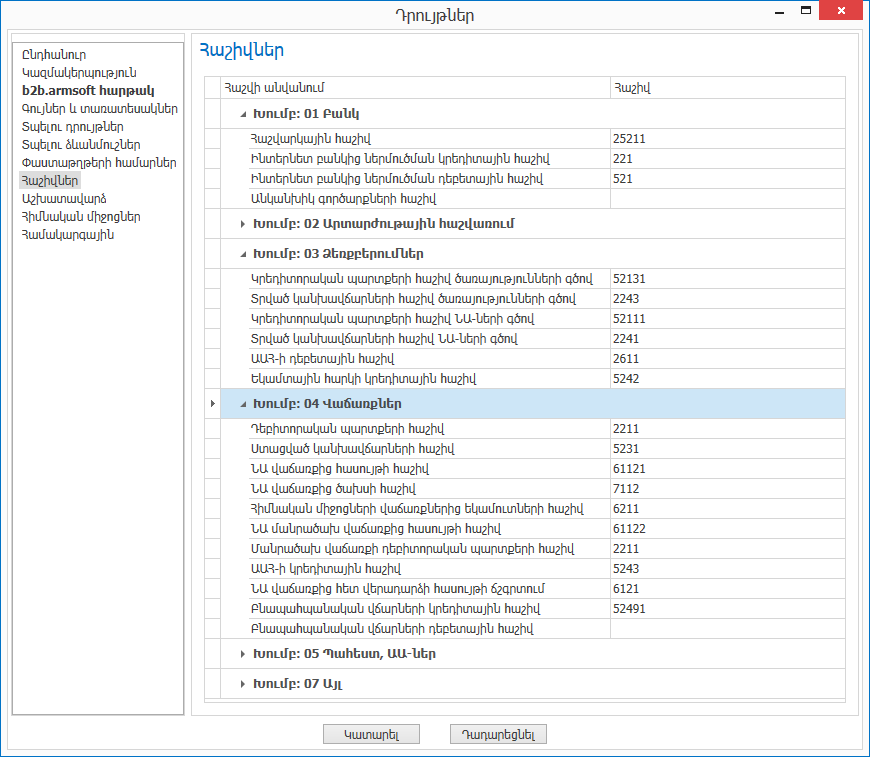

Հաշիվներ էջի տեսքը հետևյալն է.

Այստեղ լրացվում են փաստաթղթերում օգտագործվող որոշ հաշիվների նախնական արժեքները: Փաստաթղթեր գրանցելիս այդ հաշիվների արժեքներն ավտոմատ լրացվում են համակարգի կողմից: Այս էջը խմբագրելու համար օգտագործողը պետք է ունենա ադմինիստրատորի կարգավիճակ:

Հաշիվներն առանձնացված են համապատասխան խմբերով.

Խումբ 01 Բանկ

Հաշվարկային հաշիվ տողում նշված հաշիվն օգտագործվում է Վճարման հանձնարարագիր փաստաթղթի գործառնությունները գեներացնելիս:

Ինտերնետ բանկից ներմուծման կրեդիտային հաշիվ և դեբետային հաշիվ տողերում նշված հաշիվներն օգտագործվում են, երբ Ներմուծում ԻնտերնետԲանկ համակարգից մատյանից կատարվում է Ստեղծել Հիշարար օրդեր հրամանը:

Անկանխիկ գործարքների հաշիվն օգտագործվում է անկանխիկ մանրածախ վաճառք իրականացնելիս:

Խումբ 02 Արտարժութային հաշվառում

Վերագնահատումից օգուտներ և Վերագնահատումից վնասներ հաշիվներն օգտագործվում են վերագնահատման գործողություններում:

Արտարժույթի փոխարկման տարանցիկ հաշիվը, Արտարժույթի փոխարկումից օգուտներ և Արտարժույթի փոխարկումից վնասներ հաշիվներն օգտագործվում են Արտարժույթի փոխարկում փաստաթղթում:

Խումբ 03 Ձեռքբերումներ

Կրեդիտորական պարտքերի հաշիվ ծառայությունների (ՆԱ-ների) գծով և Տրված կանխավճարների հաշիվ ծառայությունների (ՆԱ-ների) գծով դաշտերի արժեքներն օգտագործվում են ձեռքբերման փաստաթղթերում գործառնությունններ գեներացնելիս:

ԱԱՀ-ի դեբետային հաշիվ և Եկամտային հարկի կրեդիտային հաշիվ տողերում նշված հաշիվները օգտագործում են Պահեստի մուտքի օրդեր, Հավելյալ ծախսերի բաշխում և ԱԱ ձեռքբերում փաստաթղթերի գործառնություններ գեներացնելիս:

Խումբ 04 Վաճառքներ

Դեբիտորական պարտքերի և ստացված կանխավճարների հաշիվներն օգտագործվում են Հաշիվ-Ապրանքագիր փաստաթղթում` համապատասխանաբար Գնորդի հաշիվ և Ստացված կանխավճարի հաշիվ դաշտերում:

ՆԱ վաճառքից հասույթի հաշիվն օգտագործվում է Հաշիվ-Ապրանքագիր փաստաթղթի անվանացուցակում տող ավելացնելիս` որպես Հասույթի հաշիվ դաշտի առաջարկվող արժեք:

ՆԱ վաճառքից ծախսի հաշիվն օգտագործվում է Հաշիվ-Ապրանքագիր և Վաճառք (Մանրածախ) փաստաթղթի անվանացուցակում տող ավելացնելիս` որպես Ծախսի հաշիվ դաշտի առաջարկվող արժեք:

Հիմնական միջոցների վաճառքներից եկամուտների հաշիվն օգտագործվում է Հաշիվ-Ապրանքագիր փաստաթղթում` հիմնական միջոցների վաճառքի ժամանակ:

ՆԱ մանրածախ վաճառքից հասույթի հաշիվն օգտագործվում է Վաճառք (Մանրածախ) փաստաթղթի անվանացուցակում տող ավելացնելիս` որպես Հասույթի հաշիվ դաշտի առաջարկվող արժեք:

Մանրածախ վաճառքի դեբիտորական պարտքերի հաշիվն առաջարկվում է Վաճառք (Մանրածախ) փաստաթղթի Գնորդի հաշիվ դաշտում:

ԱԱՀ-ի կրեդիտային հաշիվն օգտագործվում է Հաշիվ-Ապրանքագիր փաստաթղթում` ԱԱՀ-ի հաշիվ դաշտը լրացնելու համար:

ՆԱ վաճառքից հետ վերադարձի հասույթի ճշգրտում հաշիվն օգտագործվում է Վերադարձ գնորդից փաստաթղթի անվանացուցակում տող ավելացնելիս` որպես Հասույթի հաշիվ դաշտի առաջարկվող արժեք:

Բնապահպանական վճարների կրեդիտային հաշիվն առաջարկվում է Հաշիվ-Ապրանքագիր և Վաճառք (Մանրածախ) փաստաթղթերում Բնապահ. վճարների կրեդիտային հաշիվ դաշտում:

Բնապահպանական վճարների դեբետային հաշիվն օգտագործվում է Հաշիվ-Ապրանքագիր և Վաճառք (Մանրածախ) փաստաթղթերի գործառնություններ գեներացնելիս:

Խումբ 05 Պահեստ, ԱԱ-ներ

Շեղման հաշիվն օգտագործվում է Նյութական արժեքների կոմպլեկտավորում փաստաթղթում գործառնություններ գեներացնելիս:

ՆԱ վերագնահատման հաշիվն օգտագործվում է Նյութական արժեքի վերագնահատում փաստաթղթերում գործառնություններ գեներացնելիս:

Շահագործ.մեջ գտնվող փոքրարժեք ՀՄ-ների և ԱԱ-ների հաշիվը Արտհաշվեկշռային հաշիվների հետ թղթ. համար հաշիվն օգտագործվում է արագամաշ առարկաների փաստաթղթերում արտհաշվեկշռային ձևակերպումներ գեներացնելիս:

Խումբ 06 Այլ

Արտհաշվեկշռային հաշիվների հետ թղթ. համար հաշիվն օգտագործվում է փաստաթղթերում արտհաշվեկշռային ձևակերպումներ գեներացնելիս:

Առհաշիվ գումարների հաշիվն օգտագործվում է Առհաշիվ գումարների ծախս հրամանով բացվող T-հաշվում: