Ինչպե՞ս հաշվարկել դրոշմանիշային վճարը (1000 դրամ) |

|

Ինչպե՞ս հաշվարկել դրոշմանիշային վճարը (1000 դրամ) |

|

Դրոշմանիշային վճարների հաշվարկման համար ՀԾ-Հաշվապահ 6 համակարգում կատարված են մի շարք փոփոխություններ, որոնք ներկայացված են այս հոդվածում:

1. Կարգավորումներ

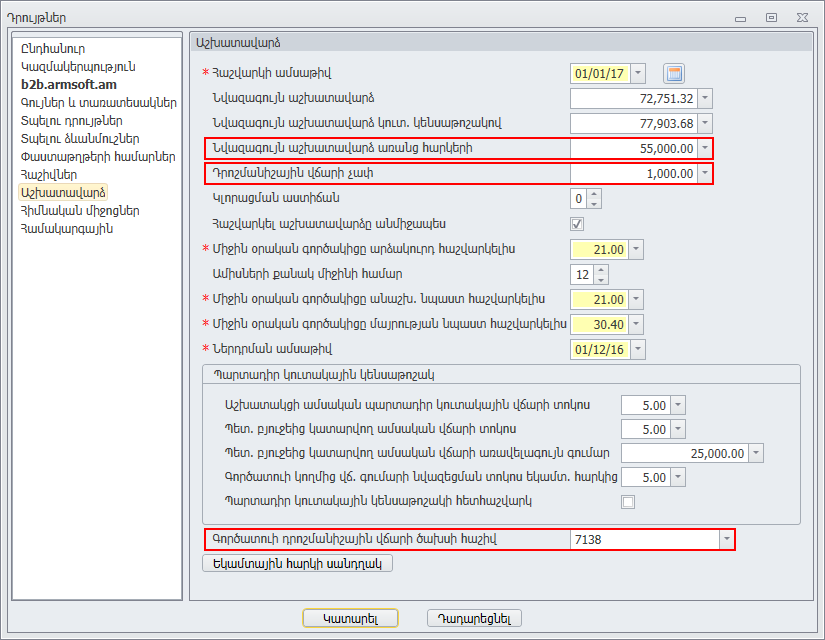

Դրույթների աշխատավարձ բաժնում ավելացել է 3 նոր դաշտ`

.

.

1.1 Նվազագույն աշխատավարձ առանց հարկերի

1.2 Դրոշմանիշային վճարի չափ

1.3 Գործատուի կողմից կատարվող դրոշմանիշային վճարի ծախսի հաշիվ

Թարմացումից հետո դաշտերի արժեքները գալիս են լրացված: Ցանկության դեպքում ծախսի հաշիվը կարելի է խմբագրել:

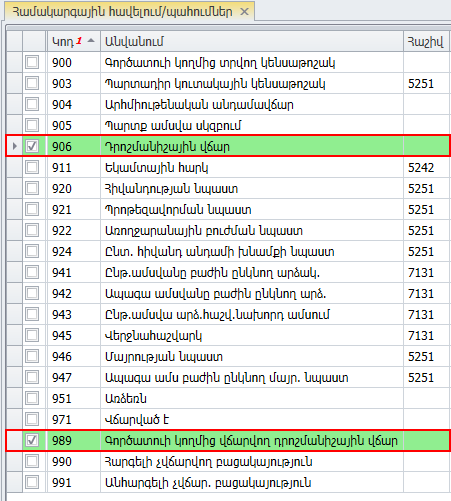

2. Համակարգային հավելում/պահում

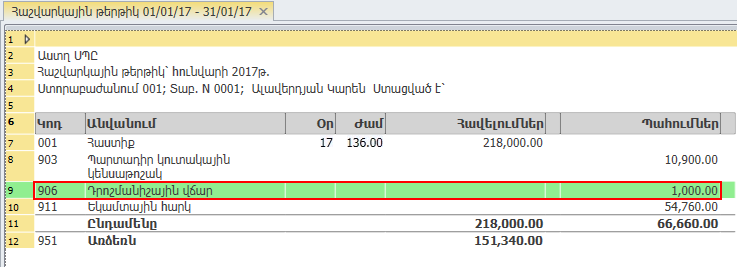

Աշխատավարձ ենթահամակարգի տեղեկատուներից բացել Համակարգային հավելում/պահում տեղեկատուն: Ավելացել են 906 – Դրոշմանիշային վճար և 989 – Գործատուի կողմից վճարվող դրոշմանիշային վճար կոդերը:

Հաշիվ դաշտի արժեքն առաջարկվելու է աշխատավարձի ձևակերպումներում, որպես դրոշմանիշային վճարի կրեդիտային հաշիվ:

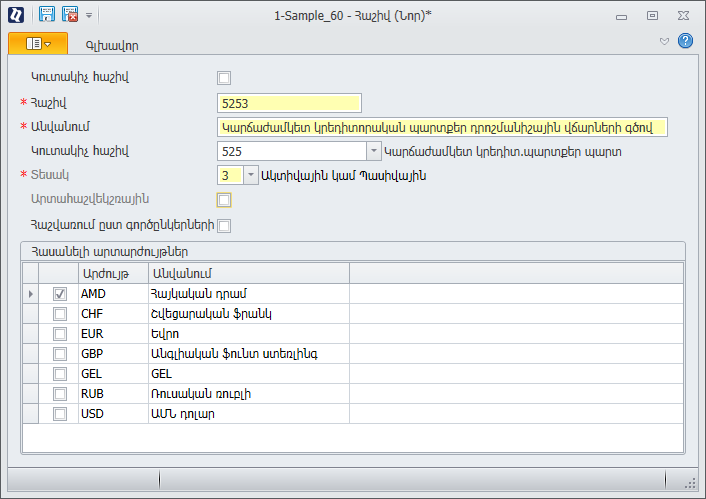

Առաջարկում ենք հաշվային պլանում ավելացնել նոր հաշիվ դրոշմանիշային վճարի հաշվարկման համար, օրինակ` 5253-Կարճաժամկետ կրեդիտորական պարտքեր դրոշմանիշային վճարների գծով:

Հաշվապահություն ենթահամակարգում բացել Տեղեկատուներ->Հաշվային պլան: Ավելացնել 525 հաշվի նոր ենթահաշիվ.

Վերադառնալ Համակարգային հավելում/պահում տեղեկատուին: Խմբագրել 906 կոդով տողը և հաշիվ դաշտում ընտրել 5253 հաշիվը: Այնուհետև խմբագրել 989 կոդը և հաշիվ դաշտում նշել նույն`5253 հաշիվը: Ցանկության դեպքում կարելի է տարանջատել գործատուի կողմից կատարվող և աշխատակցի կողմից կատարվող դրոշմանիշային վճարների կրեդիտային հաշիվները` հաշվային պլանում 525 հաշվի 2 ենթահաշիվ ավելացնելով: Օրինակ`

5253 - Կարճաժամկետ կրեդիտորական պարտքեր աշխատակիցների կողմից կատարվող դրոշմանիշային վճարների գծով:

5254 - Կարճաժամկետ կրեդիտորական պարտքեր գործատուի կողմից կատարվող դրոշմանիշային վճարների գծով:

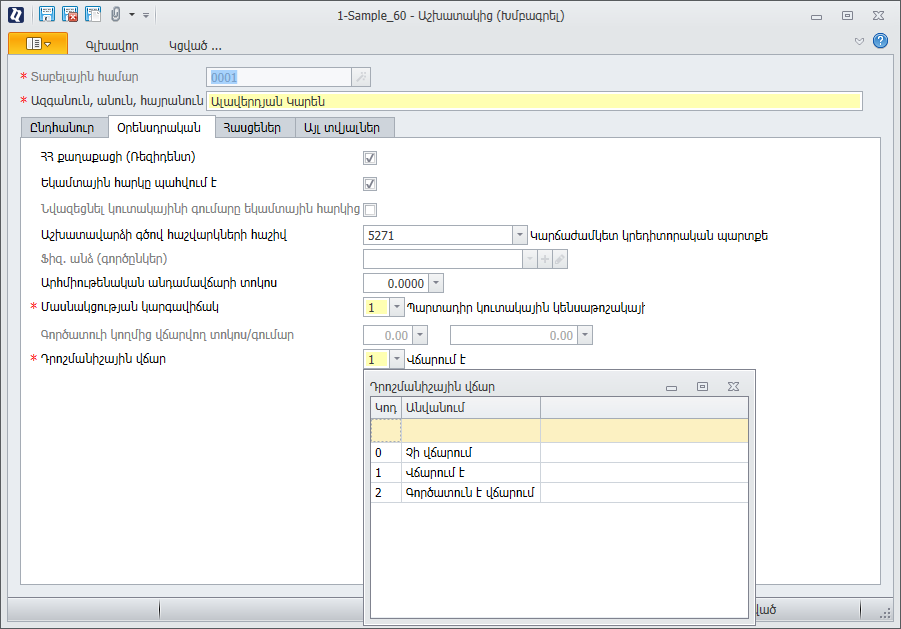

3. Աշխատակցի քարտ

Դրոշմանիշային վճարի հաշվարկման կարգավորումները տրվում են նաև աշխատակցի տեղեկատուում: Օրենսդրական էջում ավելացվել է Դրոշմանիշային վճար դաշտ: Այստեղ անհրաժեշտ է նշել` տվյալ աշխատակիցը դրոշմանիշային վճար չի վճարում, վճարում է, թե գործատուն է նրա փոխարեն վճարում:

Չի վճարում նշելու դեպքում պահում չի կատարվի, Վճարում է նշելու դեպքում համակարգը այդ աշխատակցից կպահի 1000 դրամ, Գործատուն է վճարում նշելու դեպքում աշխատակցից չի պահվի և 1000 դրամը կդիտարկվի գործատուի կողմից ծախս:

Համակարգի օգտագործողը պետք է որոշի տվյալ աշխատակցի կարգավիճակը: Օրինակ, եթե տվյալ աշխատակիցը ունի միայն մեկ աշխատանքային պայմանագիր և այդ աշխատանքային պայմանագրով հարկերը և պարտադիր այլ վճարները (ներառյալ` դրոշմանիշային վճարը) նվազեցնելուց հետո ստացվող աշխատավարձը չի գերազանցում Հայաստանի Հանրապետության օրենսդրությամբ սահմանված նվազագույն աշխատավարձի չափը, ապա այդ աշխատակցի կարգավորումներում դրոշմանիշային վճար դաշտի դիմաց անհրաժեշտ է ընտրել Գործատուն է վճարում տարբերակը:

Դիտարկենք այն դեպքը, երբ աշխատակցի մոտ տեղի է ունենում կարգավիճակի փոփոխություն:

Ենթադրենք տվյալ աշխատակիցը դրոշմանիշային վճար վճարող է, նրա տեղեկատուում նշված է Վճարում է, բայց տվյալ հաշվետու ժամանակաշրջանի համար նա չունի ստացման ենթակա հաշվեգրված եկամուտ, օրինակ, գտնվում է երեխայի խնամքի արձակուրդում: Այս դեպքում այդ աշխատակցի տեղեկատուում անհրաժեշտ է փոխել դրոշմանիշային վճար վճարողի կարգավիճակը, այն դարձնել Չի վճարում, որպեսզի համակարգը պահում չկատարի: Աշխատակցի արձակուրդից վերադառնալուց հետո կարգավիճակը կրկին անհրաժեշտ է դարձնել Վճարում է: Այսպիսով, հաշվետու ժամանակաշրջանի համար ստացման ենթակա հաշվեգրված եկամուտների փոփոխության բոլոր դեպքերում, երբ առաջանում է դրոշմանիշային վճար վճարողի կարգավիճակի փոփոխություն, համակարգի օգտագործողը ինքը պետք է փոփոխի դրոշմանիշային վճար վճարողի կարգավիճակը տվյալ աշխատակցի մոտ: