Արտարժութային հաշվառման առանձնահատկությունները համակարգում |

|

Արտարժութային հաշվառման առանձնահատկությունները համակարգում |

|

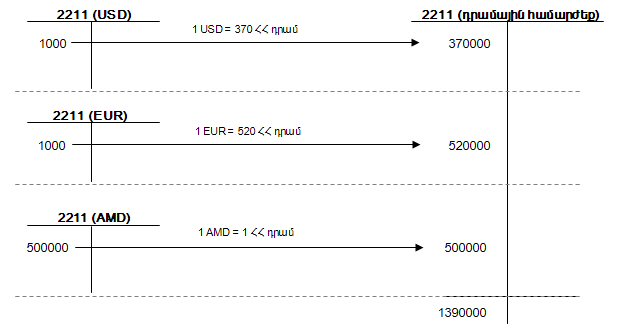

ՀԾ-Հաշվապահ համակարգում իրականացված է բազմարժութային հաշվառում: Այսինքն` համակարգը հնարավորություն է տալիս յուրաքանչյուր հաշվով վարել տարբեր արտարժույթներով հաշվառում և ավտոմատ գրանցում է նրանց համարժեքները ՀՀ դրամով:

Համակարգում վարվում է երկու մատյան: Առաջին մատյանում գրանցվում են օգտագործողի կատարած արտարժութային գործարքների գումարները (նկարում պատկերված է ձախ կողմում), իսկ երկրորդում համակարգն ավտոմատ գրանցում է դրանց համարժեք դրամային գումարները (նկարում պատկերված է աջ կողմում):

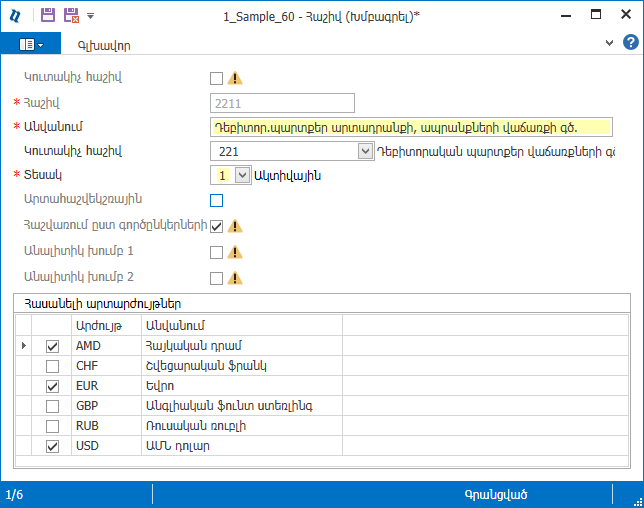

Որևէ հաշվով արտարժույթով հաշվառում վարելու համար պետք է Հաշվային պլան տեղեկատուից խմբագրել տվյալ հաշիվը և Հասանելի արտարժույթներ մասում միացնել համապատասխան արտարժույթի դրոշակը: Օրինակ` եթե իրականացվում է ապրանքների վաճառք ԱՄՆ դոլարով, եվրոյով և հայկական դրամով, ապա 2211 «Դեբիտորական պարտքեր արտադրանքի, ապրանքների վաճառքների գծով» հաշվում պետք է նշել հետևյալ տողերը.

|

|---|

Եթե տվյալ հաշվով վարվելու է միայն արտարժույթով հաշվառում (օր.` միայն USD - ԱՄՆ դոլար), պետք չէ միացնել AMD - Հայկական դրամ դրոշակը, քանի որ համակարգը ցանկացած արտարժույթի հետ զուգահեռ վարում է դրա դրամային համարժեքի հաշվառում: |

Արտարժույթների և ՀՀ ազգային արժույթի նկատմամբ դրանց փոխարժեքների ցուցակը վարելու համար օգտագործվում են համապատասխանաբար Արտարժույթներ և Արտարժույթի փոխարժեքներ տեղեկատուները:

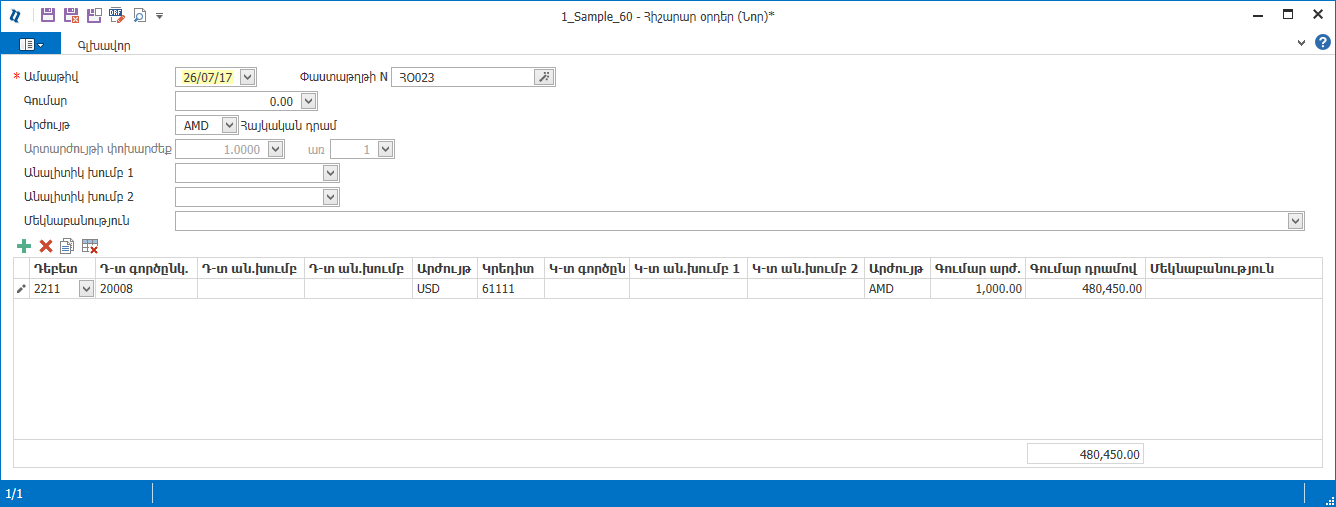

Համակարգում գրանցվող գործառնություններում կամ երկու կողմում էլ պետք է նույն արժույթը լինի, կամ թղթակցության մի կողմում արտարժույթ, մյուսում` դրամ (AMD): Օրինակ`

Այս գործառնության արդյունքում 2211 հաշիվը կդեբետագրվի 600 USD` արտարժութային մատյանում և 414240 դրամ` համարժեքների մատյանում, իսկ 6111 հաշիվը կկրեդիտագրվի 414240 դրամ երկու մատյաններում էլ:

Արտարժութային գործարքի համարժեք գումարը կարող է որոշվել հետևյալ եղանակներով:

1. Օգտագործվում է փաստաթղթում նշված փոխարժեքը:

2. Եթե փաստաթղթում նշված չէ փոխարժեքը, ապա վերցվում է գործարքի օրվա փոխարժեքը` Արտարժույթի փոխարժեքներ տեղեկատուից:

Ամեն դեպքում օգտագործողը կարող է անմիջապես Գումար դրամով դաշտում մուտքագրել անհրաժեշտ գումարը:

Հաշվապահական հաշվառման ստանդարտների համաձայն արտարժութային հաշիվներն անհրաժեշտ է վերագնահատել` երբ կատարվում է մարում, կամ ֆինանսական հաշվետվությունները կազմելուց առաջ: Պարզաբանելու համար դիտարկենք երկու օրինակ:

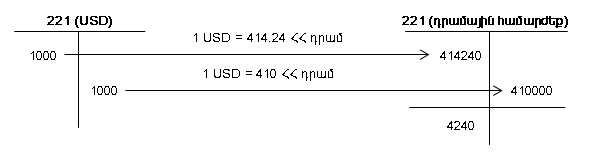

Օրինակ 1. Ենթադրենք 15/03/13թ-ին 2211 հաշիվը դեբետագրվել է 1000 USD և համարժեքը գրանցվել է 414240 դրամ: 20/03/13թ-ին անհրաժեշտություն է առաջացել 2211 հաշիվը կրեդիտագրել 1000 USD: Ենթադրենք այդ օրը USD-ի փոխարժեքը ՀՀ դրամի նկատմամբ հավասար է 410-ի: Գործառնությունը գրանցելիս համակարգն այդ հաշիվը կրեդիտագրում է 1000 USD և նրան համարժեք 410000 դրամ: Այսպիսով, մնում է 0 USD և նրան համարժեք դեբետում 4240 դրամ:

Օրինակ 2. Ենթադրենք 15/03/13թ-ին 2211 հաշիվը դեբետագրվել է 1000 USD և համարժեքը գրանցվել է 414240 դրամ: 20/03/13թ-ին անհրաժեշտություն է առաջացել 2211 հաշիվը կրեդիտագրել 1000 USD: Ենթադրենք այդ օրը USD-ի փոխարժեքը ՀՀ դրամի նկատմամբ հավասար է 416-ի: Գործառնությունը գրանցելիս համակարգը փորձում է այդ հաշիվը կրեդիտագրել 1000 USD և նրան համարժեք 416000 դրամ: Սակայն այդ գործառնությունը չի գրանցվի, որովհետև, հակառակ դեպքում կառաջանար 0 USD մնացորդ և նրան համարժեք 1760 դրամ կրեդիտում, որը կբերեր 2211 հաշվի ակտիվա-պասիվության խախտմանը:

Այսպիսի իրավիճակներից խուսափելու համար արտարժութային հաշիվներով գործառնություններ գրանցելուց առաջ պետք է վերագնահատել տվյալ հաշվի մնացորդը Հաշվի վերագնահատում փաստաթղթի միջոցով: Արդյունքում դոլարային գումարի համարժեքը վերահաշվարկվում է ըստ այդ օրվա փոխարժեքի:

Այսպիսի իրավիճակներից խուսափելու համար արտարժութային հաշիվների մնացորդները պետք է պարբերաբար վերագնահատել: Հաշվապահական հաշվառման ստանդարտների համաձայն արտարժութային հաշիվներն անհրաժեշտ է վերագնահատել` երբ կատարվում է մարում, կամ ֆինանսական հաշվետվությունները կազմելուց առաջ (ՀՀՄՍ 21 «Արտարժույթի փոխանակման փոխարժեքի փոփոխությունների հետևանքները»):

Վերագնահատումից առաջացած փոխարժեքային տարբերությունը հաշվառվում է 725 - Արտարժույթի փոխարժեքային տարբերություններից ծախսեր կամ 625 - Արտարժույթի փոխարժեքային տարբերություններից եկամուտներ հաշիվներով: